空調行業的“材料之爭”驟然升溫,格力與海信的公開交鋒將這場圍繞“真銅實料”的營銷攻防戰推向高潮。格力電器首席營銷官朱磊連續五次發聲,直指海信空調盜用其原創宣傳語,并強調格力雖多年研究鋁代銅技術,但最終堅持核心部件全銅標準。海信則以一張格力簽署的《空調鋁強化應用研究工作組成員申請表》反擊,配文“又當又立”引發輿論熱議。

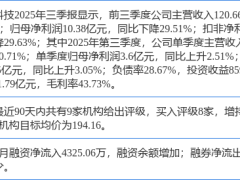

這場論戰背后,折射出空調行業格局的深刻變化。據奧維云網數據,2025年7月中國空調市場線上份額中,美的以26.8%位居榜首,格力下滑至17.2%,而小米憑借53.9%的同比增速沖至13.7%,成為前五中唯一高速增長的品牌。高盛研報更預測,小米2026年市場份額將突破10%,對傳統巨頭形成直接挑戰。格力三季度財報顯示,其營收同比下降6.5%,凈利潤下滑2.27%,創2021年以來首次雙降,市場份額承壓與年輕消費者流失的雙重困境愈發凸顯。

海信的應對策略呈現出差異化競爭路徑。空氣事業部品牌總監楊祥璽回應稱,海信空調室內外機冷凝器、蒸發器及連接管均采用銅管,高能效產品更使用雙排銅管,并曬出2016年獲得的“銅佳品質家電標識”認證。他同時指出,美的、海爾等主流品牌同樣采用銅管,證明“真銅實料”是行業共識而非格力獨創。技術層面,海信去年6月發布的“變頻S架構”實現核心芯片、算法全自主可控,并通過新風、凈化、控風一體化設計構建技術壁壘,與美的當年依靠美芝壓縮機建立優勢的邏輯異曲同工。

渠道改革成為海信突圍的另一抓手。2025年5月,原美的副總裁殷必彤加盟海信,推動T+3訂單模式復制、線下網點擴張等改革。在海外市場,海信參照美的OBM轉型路徑,在巴西等新興市場實施“本地生產+品牌營銷”雙輪驅動,首年空調銷售額即達10億雷亞爾,并設定2027年30億雷亞爾的規模目標。這種“技術突圍+渠道補短板”的策略,使其在美的、格力、海爾三巨頭占據近七成市場的格局中,試圖以差異化路徑站穩腳跟。

銅價持續上漲進一步加劇了行業博弈。倫敦金屬交易所數據顯示,2025年銅價累計漲幅達42%-43%,創2009年以來最大年度漲幅。格力曾公開表示,銅占空調成本的20%左右,這解釋了其堅持“真銅實料”宣傳的深層動機——通過強調材料品質支撐高價策略,抵御小米等新興品牌的價格沖擊。然而,格力三季度毛利率仍達28.44%,凈利率同比提升1.27個百分點,經營現金流凈額增長259.71%,顯示其通過優化庫存、強化現金流管理,在保利潤與保份額之間選擇了前者。

法律層面,“真銅實料”作為形容詞難以被企業獨占,但其在商業層面的象征意義遠超字面含義。這場論戰實質是兩種競爭哲學的碰撞:格力代表“品質堅守+品牌溢價”路線,海信則踐行“技術突圍+成本優化”策略。當小米用1999元空調搶占年輕市場時,格力對宣傳語的執著暴露出其維護高端形象的焦慮。海信的開放態度——既堅持核心部件全銅標準,又保持對鋁代銅技術的研究——或許為行業提供了更務實的參考:技術路線選擇應透明,營銷話語需誠實,行業共識不應被單一企業壟斷。